よりそう編

お坊さん便で知名度を上げた葬儀ブローカー(ネットで集客した顧客を葬儀屋さんに送客して紹介手数料を得る会社)

「みんれび」(2018年に「よりそう」に社名変更したので以下「よりそう」で統一)が生前契約サービスを始めたようです。

詳しい約款はサイトに載っていなかったので

電話で確認したところ、葬儀費用を事前に「よりそう」に預ける仕組みのようです。

しかしこれ、利用者側にメリットはあるのでしょうか?

一番心配なのは「よりそう」の倒産リスクです。

経産省が管轄する互助会ですら、預かったお金の半額しか返せないという仕組みなわけですよね。

(参考記事:互助会に解約したいと電話してみたところ・・・)

「よりそう」は財務情報を公開していません。

私なら大切なお金をそんなところに、長期間、無利息で預けるのはイヤです。

例え手形を落とすことになっても、預かった金には絶対手を付けず、

会社が潰れても債権者からの要求をはねのけて全額返済します、と言うつもりでしょうか。

それを信用させうる担保って何なのでしょうか?

消費者の信用不安があるのを分かっているから

一部の葬儀社は葬儀費用を事前に預かる場合、信託会社に委託料払ってまで

↓葬儀費用を信託する形にして倒産リスクを避けているわけですよね。

「よりそう」はなぜ銀行なり信託会社なりを噛まさなかったのでしょうか。

さらに「よりそう」自体には葬儀施行能力は無く、預かった金を別の葬儀社に支払って施行させるわけですよね。

この点もいざというときの不安を感じます。

アピールポイントの一つである割引き制度も

↓同じく「よりそう」の事前相談サービスと同じ割引き率のようですし、特にメリットは感じません。

また6年間のちょうど中間の15日間だけ無料でプランの見直しができるそうなのですが(なんか携帯の大手キャリアの手口みたい)、このタイミングの時以外に既存プランの値下げが起こる、つまりデフレ状態になると相対的に損をすることになりませんか?

結局、そんなリスクをかかえてまで

わざわざ生前契約をするメリットが私には分からないのですが・・・

誰か教えていただけないでしょうか?

葬儀保証組合編

「よりそう」生前契約に関する記事を書きましたが、これとは別件で

葬儀費用を事前に預かっていた葬儀保証組合が破綻していたという報道がありました。

そもそも葬儀保証組合というものが存在することを今回初めて知りました。

絶対に倒産しない会社など存在しません。

葬儀社自体が葬儀費用を事前に預かるのは、仮に法律をクリアしても、

継続性や安全性に問題があるのはシロウトにも分かる話です。

そこで保証組合をというものを作って、うまく口車に乗せて勧誘してお金を集めて潰れた、という話だと思われます。

この葬儀保証組合には全くセーフティーネットが無かったようなので

実質的にお金を事前に葬儀社に預けてしまっていたということです。

被害者の方に対しては本当にお気の毒なのですが、危険な選択だったと言わざるを得ません。

法律上預けたお金の半分しか保全されないという理由で、互助会ですらおすすめしていない自分にとっては、この選択は無いです。

最近は信託会社をかませてお葬式の費用を事前に預ける仕組みを持つ葬儀社もあります。

おひとりさまなど、どうしても事前に葬儀費用を預けておかなければならない事情の方は

そちらを利用するべきですね。

詳しくはないのですが、これは出資法に引っかからないのですかね?

はじめまして、いろいろ考えましたがメリットはないですね。

信託会社を使わない理由は信託口座の維持費をケチっているからだと思いますよ。たしか結構いい金額が必要になったはずです。

費用を事前にあずかる場合、申込者から返金要請があれば合理的な範囲(事務手続きの人件費などの実費)を除いて返却しなければいけないはずなので、葬儀を行うまで預かっているお金を使うわけにはいきません。ここからは当てずっぽうですが、こういった事前に支払いたい人って元気ですぐ葬儀をするわけではないのではないでしょうか?そうすると継続的な信託口座維持コストをすぐに回収できないので信託口座を使えなかったというのが真相な気がします(もしくは薄利多売だから維持費を回収できるだけの事前申込が見込めなかった)。

どちらにしてもおっしゃる通り契約者にリスクしかない方法なので、なんでこんなサービスが始まったのか理解に苦しみます。とりあえずお金が集められればなんでもいいってことなんでしょうか

下段様

私も法律は詳しくないのですが

さすがにそのあたりは確認しているはず・・・でもないかな。

グー 様

銀行なら少しですが利息もつきますしね。

なんだか 様

おそらくおひとりさまニーズをねらっているのではないでしょうか。

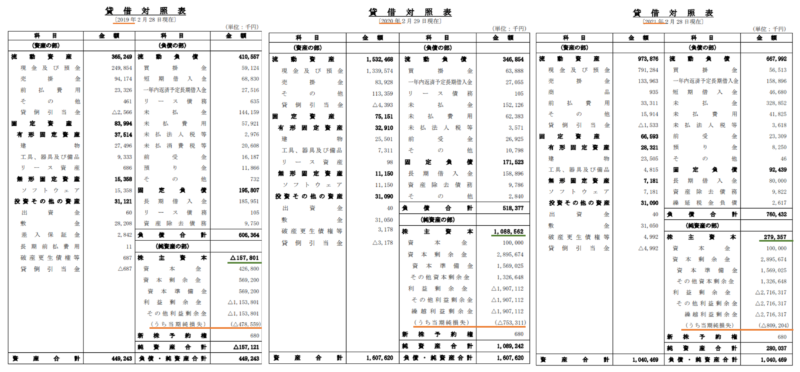

よりそうの決算公告があったので見てみました。

https://cdn.yoriso.com/corp/wp-content/uploads/2020/01/ee88f178010a4fa6849b9b6067e414a3.pdf

びっくりするぐらい悪いですね。なぜ前払いなのかは、明らかに利用者の便利性ではないような気が・・・

w 様

コメントありがとうございます。

これ、債務超過ですよね。

第10期が出ているはずと思って探したのですが、ネット上にはないですね。