みなさんは少額短期保険というものをご存じでしょうか?

少額短期保険とは

文字通り少額(たとえば10万円単位で)で短期(1年から)の保険です。

葬儀業界との関連ですが

互助会さんがこの保険制度を取り入れようとしています。

互助会の雄、メモリードさんはメモリード・ライフという保険会社を設立し少額短期保険業務を2008年度から始めています。

狙いとしては

互助会の会費積立制度が制度疲労を起こしているので次の一手

ということだと思います。

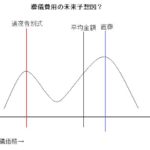

互助会の仕組み

一応、互助会の仕組みを簡単に説明しておきます。

葬儀屋さんは、互助会系と葬儀専門会社系に大きく分けることができます。

互助会に入会すると月々数千円を積み立てていき、最終的に1口数十万円で満期。

お葬式の時には会員価格で施行し、積み立てた費用を葬儀費用に充当する仕組みです。

最近問題視されているのが

・積み立てたお金では、葬儀費用の全額はまかなえない

・積み立てたお金は互助会が潰れると半額しか戻ってこない。

・入会の勧誘部門と葬儀の施行部門が別であり、契約件数獲得のため勧誘部門がモラルハザードを起こす可能性がある

等の点です。

ちなみに「互助会」の単語でネット検索するとこのページ

http://gojokai-ombudsman.net/

がトップに来ます。

(それにしても互助会の方は少しお金を使って、このページを検索結果の2枚目に押し出すような、ネガティブ情報用のSEO対策をした方がいいと思うのですが)

このような経緯もあり、互助会側としては積立制度よりも保険のような金融商品の販売へ移行した方が、商売として将来性があると判断したのでしょう。

少額短期保険を検証してみる

検証する商品は、メモリード・ライフさんの

無配当1年定期保険です。

この商品を選んだ理由は

1年単位の掛け捨ての死亡保険なので、計算がしやすい

からです。

パンフレットによると

死亡時に300万円もらえるコースの70才男性の年間掛け金は116,730円でした。

(これは年間一括払いの場合です。

月払いの場合は10,320×12ヶ月=123,840となって少し割高になります)

次にこの図を見てください。

これは標準生命表といって、各年齢の人がこの1年間に亡くなる確率を示したものです。

ちなみ標準生命表は保険会社が参考にするために(社)日本アクチュアリー会が作成したものです。

似た様なものに厚生労働省が作成した簡易生命表があります。

当然数値に大きな違いはありません。

詳しくお知りになりたい方は、こちらの年金通信の記事がうまくまとまっているのでお勧めです。

標準生命表によると

70才の男性がこの1年間に亡くなる確率は2.193%

です。

実感としては意外に低く感じるかもしれませんね。

ところで皆さんは期待値という言葉をご存じでしょうか?

よく投資やギャンブルの時に使われることが多い言葉です。

「10%の確率で100万円もらえるのと、確実に15万もらえるのと、どちらの取引が得か?」

10%の確率で100万円もらえる期待値は

100万×10%=10万

よって 確実に15万円もらえる取引が得

というのが期待値を用いた考え方です。

余談ですが、通常自分は他人より運がいいという間違ったバイアスが働きがちなので、宝くじのようなメチャクチャ買い手に不利なギャンブル(売り上げの45%しか賞金に還元されない)が成立するわけです。

ではポイントをわかりやすく説明するために敢えて不謹慎な例をあげることをお許しください。

この少額短期保険の掛け金を保険の受取人が支払うとすると

「保険に入って2.193%の確率で300万円もらうのと、保険に入らず掛け金123,840円を貯金するのと、どちらが得か?」

300万円×2.193%=65,790円 < 123,840円

保険に入らない方が58,050円の得、

言い換えれば保険に入ると58,050円の損

と言うことです。

さらに付け加えると、この保険は1年ごとの延長更新なのですが初年度の半年までは、亡くなっても保険金は支払われません。よってさらに 損 です。

これは対象者が75才の場合でも80才の場合でも同じく損であることには変わりはありません。

またメモリード・ライフさんに電話して聞いたところ

死亡保険金を1/10にすると掛け金も1/10になるとのこと。

死亡保険金額を変えても損であることは変わりがありません。

一応フォローしておくと

メモリード・ライフさんの電話の対応は、誠実で好感が持てました。

またこの保険が巷(ちまた)の生命保険の商品と比べて得か損かはわかりません。

たしかに保険は多かれ少なかれよく考えて購入しないと損な面はあると思います。

一般論として

その人が死亡したことにより、生活費が完全にショートして家族が食べていけなくなるようなケース(たとえば自営業の人とか)は保険が必要かもしれません。

しかし

合理的に考えるならば

お葬式をあげられるくらいの貯金(百数十万円くらいでしょうか)がある場合、

「少額」で「短期」の保険に入らないのが正しい

といえるのではないでしょうか。

追記

また少額短期保険の場合

・保険料控除が適用されない

・少額短期保険業者は保険契約保護機構の保護対象ではない

ことも注意が必要のようです。

http://www.yomiuri.co.jp/atmoney/kouza/fp/04/20111122-OYT8T00584.htm

FPが葬儀のために少額短期保険を勧めるのはいかがなものか(日経新聞から)

先日(2014年1月8日)の日経新聞のマネー相談記事から

「葬儀や死後の整理資金は意外にかさむと聞きました。

相続手続きが完了するまで被相続人の預金口座も凍結される

と聞いたので、子どもに費用の面で迷惑をかけるかもしれ

ません。葬儀費用に備えた保険があるそうですが、

どんな仕組みでしょうか。」

(東京都、女性、84歳)

この質問に回答者であるFP(ファイナンシャルプランナー)は

少額短期保険を勧めています。

しかしこれ、家計のアドバイスとしては筋(すじ)が悪いのではないでしょうか。

そもそも保険をかけるのが有効な条件というのは

Ⅰその事象が起こったら人生ゲームオーバーになりかねないケースを避けるために

Ⅱ付加保険料(支払保険料の原資を除いた分。スタッフの人件費とか)が極力低い保険に入る

場合だと思うのです。

Ⅰが当てはまるケースというのは

例えば自営業をやっていてる一家の大黒柱に生命保険をかける場合でしょう。

なにかあれば本人と家族の衣食住が維持できなくなりますので

保険に入るのは合理的です。

しかし葬式のために保険を使わないといけないくらい

葬式代が大金だと思っているような経済状態の人は

そもそもそうまでしてお葬式を行なう必要があるのでしょうか。

もちろん各人の価値観もあるでしょうが

少なくとも「合理的」な選択ではありません。

一方葬式代に回せるくらいの貯金(100~200万円くらい)がある場合は

掛け金の半分近くをわざわざ保険会社にくれてやる必要はないと思います。

それから質問者は亡くなったときの口座凍結を心配されているのですが

少なくとも複数の都市銀行は、葬儀代なら引き出すことを認めてくれます。

(参考記事:プレジデント「介護・葬式・墓 賢い選択50」の問題記事)

事前に確認して、引き出しを認めている銀行に必要額を移せばいいだけです。

まぁ日経新聞に特定の金融商品批判は書けないとは思いますが、

ちょっとこれはどうでしょうか。

コメントを残す