最近この本を読みました。

| 生命保険とのつき合い方 (岩波新書) 出口 治明 岩波書店 2015-10-21

|

要旨を乱暴に言うと

多くの人が無知ゆえに保険にお金払いすぎてるよ

という内容です。

多くの人が無知ゆえに保険にお金払いすぎてるよ

という内容です。

その原因は

・公的なセーフティネットがあることを消費者は知らない(保険業界は教えない)

・保険業界は付加保険料(保険販売員のコストなど)というコストを隠している

あたりにあります。

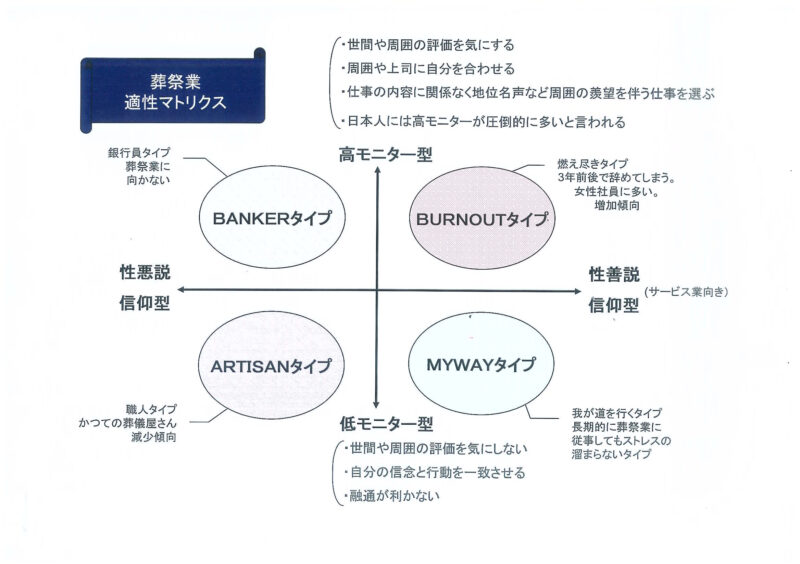

葬儀と保険て、コストがブラックボックスという共通点があって

その意味では葬儀業界と保険業界って似てたんですよ。

監督者が甘やかしているか(経産省と互助会)

キリキリやっているか(金融庁と保険会社)

の違いはありますが。

キリキリやっているか(金融庁と保険会社)

の違いはありますが。

かく言うわたしも現在保険に入っています。

これは私が十代の頃親が勝手に加入させたもので、

当時の高めの運用利回りに設定されており

当時の高めの運用利回りに設定されており

今となってはそんなに悪くない物件です。

若い頃の分は無駄だったと思いますが、当時はそういう知識もなかったので。

というか契約していることも知らなかったし。

もうすぐ保険期間が切れますが、新たに保険に入るつもりはありません。

私が無保険で夭逝したとしても妻は困らない計算になっているからです。

公的セーフティネット+私の資産+彼女が相続するであろう両親の資産

があるので 2030年以降に年金制度が破綻しても

彼女の生活が最低限保障される目処がたっています。

彼女の生活が最低限保障される目処がたっています。

さて以前

ここ数年は情報の非対称性の解消と消費者のプレッシャーによって、

葬儀社のコストはかなり適性になった・・・

どころか労働賃金を削りながらかなり無理めのコストダウンがおこなわれています。

葬儀社のコストはかなり適性になった・・・

どころか労働賃金を削りながらかなり無理めのコストダウンがおこなわれています。

そういう葬儀業界のクリーン化と窮状を見るにつけ、

保険業界はクレバーだなぁと思うわけです。

(もちろんライフネットさんみたいに、まっとうなビジネスモデルを作ろうとしているところもありますが)

保険業界はクレバーだなぁと思うわけです。

(もちろんライフネットさんみたいに、まっとうなビジネスモデルを作ろうとしているところもありますが)

以前保険金の替わりに葬儀サービスを提供するという訳の分からん話があって

今は頓挫?しているみたいですが、(参考記事:保険金のかわりに葬儀が提供される時代へ)

今は頓挫?しているみたいですが、(参考記事:保険金のかわりに葬儀が提供される時代へ)

結果的にはうまくいかなくて良かったと思います。

なんか真っ黒になりそうな話で、消費者にとってメリットは無さそうでしたし。

冒頭で言ったように葬儀と保険ってブラックボックスという共通項があった商品だったことを考えると

やっぱり一部の人はそっち行っちゃうのか・・・という話で。

やっぱり親和性であるんでしょうなぁ。

やっぱり親和性であるんでしょうなぁ。

ちょっとやそっとではこの葬儀業界のマインドは変わんないのかも

と思う今日この頃。

実は、一部の公務員と国会議員しか知りませんが、本年から「年金制度の

大きな改訂」が予定されていましたが、景気悪化により先送りとなりそうです。

これは「消費税10%導入とバーター」で行う予定でした。(5年程前に承認)

http://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/pdf/seido-h25-point_004.pdf

↑にコッソリと答えが入れられています。

65歳まで働かせて「年金掛け金の徴収期間を延ばし」、死亡までの「年金受給期間を

短縮させる」との作戦を練りました。(入りを増やして、出を減らす)

また、無年金による生活保護を減らして、「少ない額の年金でも支給」との方針で

あり、行政の行う「福祉葬」にも何らかの影響があるでしょう。

実質的には、「年金は破綻」(公務員等の共済年金はセーフ)であり、期待は

出来ません。(2030年ですと70%位、相続税や贈与税もかなり来ます)

葬儀業界は「高齢者が増えると死亡者が増加して、右肩上がり」等と能天気な

ことを言っていますが、経済規模・消費の縮小、社会保障費や税の増加、

参列者等の減少を考慮していない部分があります。

互助会契約では「増税前に契約をすれば、増税後も低い税率が適応」との

アメがありますが、専門業者では「増税後の高い税率を適応」とのムチが。

prof様

そのうち80才から年金支給とか、本気で言い出しかねないかと。

上記にもある、「年金掛け期間25年から、10年への短縮」。

これは、「消費税増税のバーター施策」でしたが、かなり「奥があります」。